Жилищное субсидирование молодых семей в рамках государственной программы “Жилище” и входящей в нее подпрограммы “Обеспечение доступным жильем молодых семей”

Телефон для юридической консультаций по приобретению недвижимость за счет средств субсидирования молодых семей: 288-66-20

Программа “Жилище”, разработанная Правительством РФ и утвержденная им в 2010 году, представляет собой комплекс мероприятий, призванных повысить качество жилищных условий российских граждан, а также, как следствие, способствовать улучшению в стране демографической ситуации.

Одно из виднейших мест в этой обширной программе занимает подпрограмма “Обеспечение доступным жильем молодых семей”, призванная облегчить данной категории населения процесс материального становления и приобретения собственного жилья, дать возможность им больше заботиться о детях и об их благополучии и облегчить бремя ипотечных кредитов.

Как это выглядит на деле? Получая поддержку от государства в виде субсидии по ипотеке, молодая семья приобретает жилье, цена на которое в конечном итоге оказывается ниже объективной рыночной цены на тот же объект недвижимости.

Важно, однако, отметить, что средства, выделяемые государством в качестве социальной помощи по данной программе, могут покрывать не более 35% от стоимости покупаемого жилья. Остальную сумму ипотечного кредита семья выплачивает самостоятельно.

На каких условиях молодые семьи участвуют в программе?

Получение государственной субсидии в рамках названной программы предусматривает соответствие молодой семьи следующим требованиям:

— Оба супруги должны являться гражданами РФ, а их возраст не должен превышать 35 лет. Данное возрастное ограничение также применимо и в случаях, если семья неполная (например, молодая мать-одиночка);

— Семья должна испытывать объективную потребность в улучшении жилищных условий. Это может быть и полное отсутствие собственного жилья или непригодность имеющейся в собственности недвижимости для проживания, а могут быть и стесненные жилищные условия – когда жилплощадь на каждого члена семьи составляет не более 15 м2.

— Суммарный ежемесячный доход всех работающих членов семьи не должен составлять сумму, меньшую, чем следующие величины:

3 Для молодой бездетной пары эта сумма составляет не менее 21621 рублей;

3 Если семья воспитывает одного ребенка, сумма должна быть 32510 рублей или более;

3 Если в семье двое детей – минимальная сумма, позволяющая участвовать в программе, составляет 43350 рублей.

Как можно воспользоваться полученной государственной поддержкой?

Субсидирование по данной программе может быть реализовано путем решения материальных проблем за счет получаемых средств следующими способами:

— Молодая семья может купить готовое жилье на первичном рынке (новостройки);

— Семья может участвовать в долевом строительстве;

— Ипотечный кредит может быть использован на строительство частного дома;

— За счет субсидированной суммы можно внести первый взнос по оформляемому ипотечному кредиту;

— Можно израсходовать полученную социальную помощь на полное или частичное погашение долга по уже открытому ипотечному кредиту (данная субсидия, однако, не предусматривает выплату за счет выделяемых средств штрафов, пени, комиссий по кредиту).

Размеры субсидирования, предусмотренные программой доступного жилья молодым семьям

Сумма, выделяемая государством молодой семье в качестве материальной помощи в рамках данной программы, может быть разной – она зависит от стоимости приобретаемого жилья и от количества членов семьи, однако ее сумма не должна быть ниже следующих величин:

600.000 рублей – допустимый минимум для семьи из 2-х человек.

Не менее 800.000 рублей должна составить помощь семье из 3-х человек.

1.000.000 рублей и более – сумма помощи для семьи, состоящей из 4-х человек.

Неполная молодая семья может рассчитывать на государственную помощь в размере не менее 35% от стоимости приобретаемого жилья.

Каков порядок оформления документов для получения помощи молодой семьей?

Прием документов для участия в программе господдержки осуществляют органы местного самоуправления – в частности, жилищные отделы.

Также могут заниматься подобными процедурами многофункциональные центры. Потому, если по тем или иным причинам заявитель на участие в Программе господдержки не может подать такую заявку в жилищном отделе по месту жительства, он может также обратиться в городской МФЦ.

Специалист, ведущий прием граждан по данному вопросу, предоставляет необходимые консультации, проверяет комплектность подаваемого пакета документов и правильность их оформления. Если комплект документов соответствует всем необходимым требованиям, специалист принимает их, выдавая при этом супругам расписку о получении полного комплекта документов и справку о включении молодой семьи в список участников в программе по получению жилья.

Далее документы проверяются на достоверность. Если выявляется факт предоставления недостоверных данных или утаивания информации, которая имеет отношение к вопросу об участии в программе субсидирования, недобросовестные заявители лишаются права на повторную подачу документов на 5 лет.

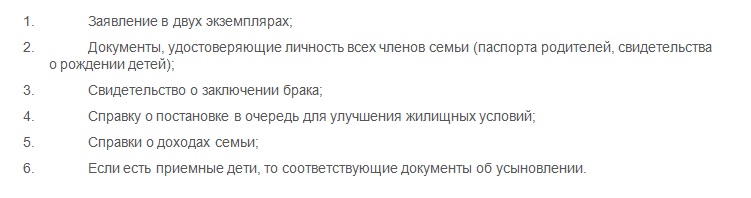

Перечень документов, которые необходимо предоставить в государственные органы самоуправления для участия в программе

В зависимости от способа дальнейшего использования получаемой субсидии, полный перечень документов, подаваемых для участия в программе, отличается по некоторым пунктам. Однако есть базовый перечень документов, которые собирают все, вне зависимости от дальнейших планов (покупка квартиры, строительство дома, погашение ипотечного кредита и т.д.).

Этот базовый пакет документов включает в себя следующие наименования:

Все документы подаются вместе с нотариально заверенными их копиями.

Если семья планирует использовать социальную помощь на погашение ипотечного кредита, в дополнение к вышеперечисленным документам, следует приложить следующие:

Недостатки программы жилищной господдержки молодых семей

К сожалению, на пути реализации госпрограммы встречается немало трудностей, и главные из них – следующие:

Низкая информированность населения снижает коэффициент активности внедрения программы в жизнь – не все даже просто знают о ее существовании.

Даже при этом число желающих столь велико, что образуются длинные очереди на получение государственной помощи, а это – хотя по сути своей и противоположно предыдущему пункту, все же также можно считать изъяном программы.

Обязательное заключение договора на ипотеку с необходимостью дальнейшего самостоятельного погашения остатка долга, не покрываемого субсидией – также недостаток существенный для многих молодых семей.

Семьи, чей достаток ниже предусмотренного программой, не могут воспользоваться помощью государства – это также сокращает возможности для реализации господдержки семей.

Строительных проектов, которые способствовали бы реализации программы, меньше желаемого количества, и это также тормозит процесс помощи молодым семьям.

И, наконец, самый существенный недостаток – это отсутствие возможности приобрести жилье на вторичном рынке, воспользовавшись данной субсидией.

Несмотря на перечисленные недостатки, описанная программа на данный момент уже помогла немалому количеству молодых семей существенно сократить расходы на покупку собственного жилья.

Также и в дальнейшем программа поможет еще многим семьям улучшить свои жилищные условия, воспользовавшись финансовой поддержкой государства.

Телефон для консультаций: 288-66-20