Порядок оформления права собственности на квартиру, приобретаемую по Военной ипотеке.

Телефон для юридической консультаций по приобретению недвижимость по Военной ипотеке: 288-66-20

Одной из наиболее привилегированных категорий российских граждан в субсидировании жилищного вопроса являются, как известно, военнослужащие. Для служащих Вооруженных Сил Российской Федерации ипотечное кредитование является максимально комфортным способом приобрести жилье, получив для этого в банке целевой кредит. Причем, значительная часть такого займа будет погашена за счет государства. Удобно и то, что гражданин, участвующий в программе военного ипотечного кредитования, может использовать выделенные военным ведомством средства как для внесения первоначального взноса по ипотеке, так и для погашения уже открытого кредита.

Введение описываемой нами системы – военного ипотечного субсидирования – помогло решить проблему обеспечения военнослужащих положенным им жильем. Надо отметить, что до появления данной программы служащим Вооруженных Сил приходилось подолгу ожидать от военного ведомства положенного им от государства жилья. Причем, нередко получалось так, что, прождав на протяжении многих лет, а то и нескольких десятилетий, человек был вынужден вселяться в “жилище”, которое порой не соответствовало даже требованиям строительных ГОСТов. Однако по-прежнему весь процесс приобретения военнослужащими жилой недвижимости регулируется исключительно государством, как и процесс предоставления кредитов по описываемой программе.

При этом как бы ни была популярна программа военного ипотечного кредитования, многим гражданам, проходящим воинскую службу по контракту, до сих пор либо не вполне понятно, либо вовсе непонятно, как и в каком порядке необходимо действовать для получения денежных средств по данной программе и, как результат, как быстрее вселиться в собственное жилье, положенное от государства.

Цель этой статьи – максимально подробно разъяснить претендентам на такую социальную гарантию, как наиболее грамотно и эффективно нужно выстраивать свои шаги на пути к оформлению права собственности на жилье, покупаемое по военной ипотеке.

Прежде всего отметим, что военнослужащие могут приобрести жилье в свою собственность не ранее, чем через три года после присоединения к программе военной ипотеки. Одновременно с этим должно выполняться условие накопления таким военным денежной суммы необходимой величины.

Итак, далее мы пошагово распишем весь путь гражданина, служащего в Вооруженных Силах России на контрактной основе и решившего приобрести квартиру по военной ипотеке.

1. В первую очередь такой гражданин должен получить свидетельство, подтверждающее его участие в программе военного ипотечного кредитования. Для этого претенденту на участие в программе необходимо после того, как будет заключен контракт, обратиться к непосредственному начальнику или к командиру, подав письменный рапорт с прошением о включении его в данную программу. В случае положительного результата по рассмотрению вопроса на имя такого гражданина открывается целевой индивидуальный счет, на который государство начнет ежемесячно перечислять определенные денежные суммы.

По истечении трех лет воинской службы на этом счете военнослужащего накапливаются денежные средства, которыми он теперь может воспользоваться. Для того, чтобы использовать накопленную сумму, военнослужащий подает следующий рапорт на имя начальника или командира – с ходатайством об использовании денежных средств по назначению. Положительным результатом рассмотрения этого рапорта и его согласования с должностными лицами, уполномоченными рассматривать данные вопросы, становится выдача военнослужащему Свидетельства об участии в Программе военного ипотечного кредитования. Обычно такое Свидетельство направляется по почте. Действительно Свидетельство на протяжении всего полугода, после чего оно аннулируется. Если за это время военнослужащий не найдет подходящего жилья и не реализует своего права воспользоваться накопившимися по ипотеке средствами, ему придется снова подавать повторный рапорт с таким же ходатайством. В таком случае вся процедура повторяется, и выдается новое Свидетельство.

2. Далее, как следует из предыдущего пункта, необходимо найти жилье, которое военнослужащий приобретет с использованием выделенных государством денег. Характеристики жилья никак не регламентируются на законодательном уровне, потому жилую недвижимость можно выбирать и на первичном рынке (как в новостройках, так и в строящихся домах), и на рынке вторичном – можно купить как дом, так и квартиру. Порядок поиска недвижимости также никак не регламентируется законодательством, и гражданин может искать жилье самостоятельно, а может обратиться за подбором жилой недвижимости в компанию, специализирующуюся на данном виде услуг. Практика показывает, что большинство участников военной ипотеки прибегают к услугам компаний-специалистов, поскольку это и существенно ускоряет сам процесс поиска жилья (что немаловажно в условиях сжатых сроков действительности Свидетельства), и избавляет от многих хлопот, связанных с оформлением документов. В случае, когда военный (впрочем, как и любой другой гражданин) обращается в риелторскую компанию, привлекая ее к проблеме решения своего жилищного вопроса, настоятельно рекомендуется официально оформлять деловые взаимоотношения с такой компанией, заключив соответствующий договор.

3. После того, как подходящее жилье подобрано, военнослужащий обращается в банк для получения денежных средств по ипотеке.

Следует учесть, что далеко не все финансовые учреждения уполномочены работать с программой военного ипотечного субсидирования, потому обращаться необходимо только в такой банк, который будет полезен военнослужащему в его вопросе.

Кроме того, из числа банков, работающих с данной программой, важно выбрать такое учреждение, которое будет более всего соответствовать финансовым интересам гражданина. Максимальная сумма субсидии, выделяемая военным ведомством по описываемой программе, может составлять 2.400.000 рублей. Разные банки также, по своим внутренним условиям, предоставляют разные суммы в рамках этой программы. И если военнослужащий выбрал квартиру, цена которой выше, чем накопленная сумма государственной помощи, или если банк не может предоставить всей суммы, то остальные деньги по ипотеке придется доплачивать самостоятельно. А в этом случае немаловажными становятся и факторы возможности преждевременного погашения кредита, и размер процентной ставки по ипотеке, и другие условия ипотечного кредита.

Для начала процедуры получения денег в банке необходимо подать заявление, составленное в соответствии с установленными в конкретном банке требованиями (банк, как правило, для этого предоставляет образец такого заявления), а также присовокупить следующий набор документов:

— копию паспорта (нужны копии всех страниц этого документа); сам оригинал паспорта необходимо предъявить при подаче документов сотруднику банка;

— копию военного билета;

— свидетельство, подтверждающее участие данного лица в программе военного ипотечного субсидирования (оригинал).

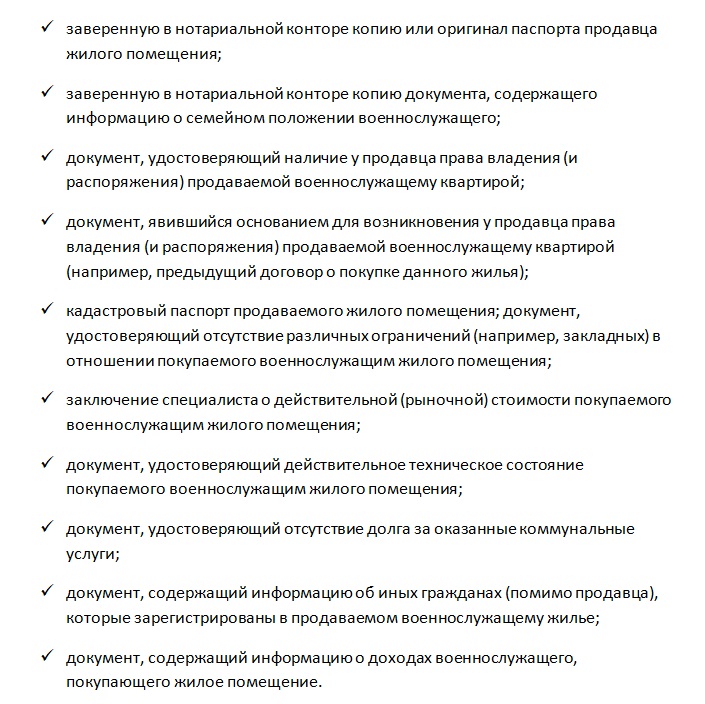

Этот пакет документов необходим обязательно, однако банк может также затребовать дополнительные документы, подтверждающие платежеспособность военнослужащего, или имеющие отношение к сделке купли-продажи жилья, к самому объекту недвижимости. В частности, может быть запрошен один, несколько или все документы из приведенного ниже перечня.

В разных банках сроки рассмотрения таких заявок отличаются – в зависимости от выбранного финансового учреждения этот процесс может занять порядка 2-10 дней. В случае положительного решения данного решения со стороны выбранного банка, наступает черед следующего этапа.

4. Логическим продолжением взаимодействия с банком является заключение кредитного договора. Эта процедура включает в себя целую последовательность оформления ряда документов:

— С Росвоенипотекой (государственной организацией, занимающейся воплощением данной программы в жизнь) военнослужащий заключает договор целевого займа – это необходимо для внесения первоначального взноса по ипотеке. Договор, как правило, составляется в трех экземплярах – для Росвоенипотеки, банка и самого гражданина.

— Далее военнослужащий составляет заявление о перечислении денежных средств, выделенных государством по программе военной ипотеки, на целевой счет, открываемый в рамках программы для выполнения данных операций.

— После этого между банком и гражданином-участником описываемой программы заключается кредитный договор; документ, как правило, также составляется в трех экземплярах (для тех же участников процедуры).

— И завершающим пунктом этого этапа является открытие в банке целевого счета, на который будут перечислены выделенные государством финансовые средства для дальнейшего использования их по назначению.

5. После заключения с банком кредитного контракта военнослужащий заключает с Росвоенипотекой договор целевого займа на приобретение выбранного объекта жилой недвижимости. Как правило, на рассмотрение обращения гражданина в Росвоенипотеку с указанной целью в данной организации уходит порядка 10-15 дней. Если необходимый пакет документов не вызывает претензий организации (документы предоставлены в полном комплекте, и все они составлены корректно), Росвоенипотека подписывает договор и перечисляет положенную денежную сумму на открытый в банке целевой расчетный счет.

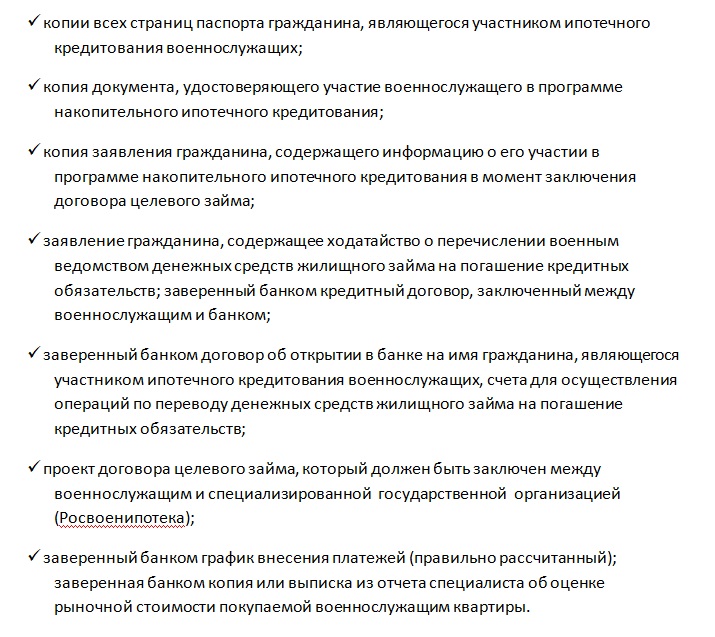

Пакет документов, который военнослужащий должен предоставить в Росвоенипотеку для заключения договора целевого займа, следующий:

6. Далее следует непосредственно совершение сделки купли-продажи жилья с заключением соответствующего договора.

Поскольку до момента полной выплаты ипотечного кредита купленная квартира будет находиться в залоге у банка, перед подписанием договора купли-продажи жилья необходимо оформить закладную на предмет договора. И уже непосредственно при совершении сделки военнослужащий должен предоставить следующие документы (оригиналы):

— закладную на объект недвижимости;

— кредитный договор, заключенный с банком;

— договор целевого займа, заключенный с Росвоенипотекой.

7. После заключения договора купли-продажи жилья гражданин регистрирует право собственности на недвижимость в специализированной регистрационной организации. Регистрация права собственности занимает, как правило, порядка пяти рабочих дней, после чего владельцу объекта недвижимости выдается свидетельство, подтверждающее его право собственности на данный объект. С этого момента гражданин является законным собственником жилья.

Следует, однако, помнить, что до момента полного погашения ипотечного кредита купленная квартира или дом находится в залоге у финансового учреждения, предоставившего ипотечный кредит. И пока кредит не погашен, владелец не может ни продать, ни подарить обремененную недвижимость. Только закрыв все кредитные обязательства перед банком, гражданин может полноценно и безо всяких ограничений распоряжаться жильем.

Так выглядит процесс приобретения военнослужащими жилой недвижимости с использованием государственной помощи по Программе военного ипотечного кредитования.

Наша компания готова оказать максимальное содействие своим клиентам в реализации данной Программы, и если у Вас возникнут вопросы или затруднения на пути реализации Госпрограммы, наши юристы предоставят оперативную и компетентную помощь.

Наш телефон: 288-66-20